不動産評価と土地価格アドバイス

不動産評価と土地価格

アドバイス

2018年5月号

「不動産価格・査定・鑑定評価等」について、不動産評価の仕組みを解説した不動産鑑定士のアドバイスです。

地代の評価【土地を借りて、その上の建物を第三者に貸している場合】その1

先月のコラム(2018年4月号 地代の評価)では、土地を借りてその上にご自身で利用する建物を所有している場合の地代について書きました。

他にも「現在の地代が高い気がする」というご相談で、以下のような内容のものがありました。

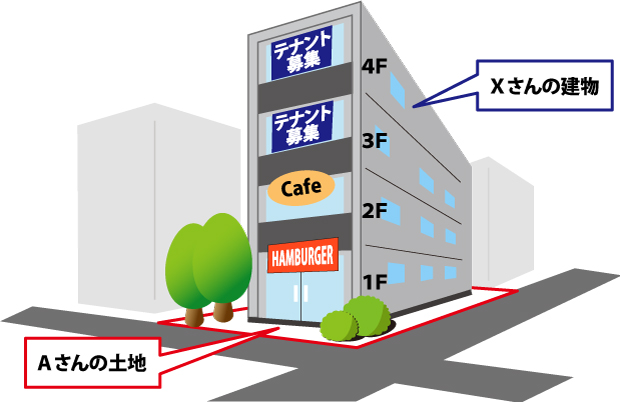

借地をしてその土地の上に4階建の飲食店舗を建てていますが、飲食店舗はご自身で営業しているのではなく、テナントに貸しているというものです。

借地面積:100㎡

建物延床面積:400㎡

環境:最寄駅から続くアーケード商店街内に、4階建程度の小規模な飲食店舗ビルが建ち並ぶ商業地域

借地している土地の条件:間口6m、奥行約16mの長方形地

最初に土地を借りたのは大正時代で、当初は2階建の店舗併用住宅用地として借りており、現在の借地人の方が子供の頃は自宅があったとのことです。

昭和61年頃に自宅は引っ越しし、建物を住宅から店舗ビルへ建て替えることを地主に承諾してもらった上で店舗ビルを建てましたが、その際、建替承諾料を支払い、地代の額も引き上げられました。

地代の推移としては次のようなものでした。

店舗併用住宅として借りていた頃(昭和61年まで)

月額 43,000円

昭和61年 建替承諾料 2千万円を支払う

月額 100,000円

平成2年に 地代増額を受け入れ

月額 330,000円

平成10年に地代減額

月額 300,000円

平成20年に地代減額

月額 260,000円

現在に至る

この場合も、求めるべきは【継続賃料】です。既に契約が開始している賃貸借で、当事者(貸し主、借り主)はそのままで、賃料の額だけを増減する場合に該当します。

【新規賃料】を求める際、賃貸用建物から得られる収益を考慮する。

先月にも説明しましたが、【継続賃料】を求める場合には、現在と同じ契約内容で新たな第三者に貸す場合の賃料【新規賃料】を出して、その額と比較を行います。先月の例では、新しく土地を貸す賃料の方が高いかもしれないという結果が出ていましたね。

今回の物件の場合も最寄り駅から徒歩5分程度の、駅前から続くアーケード商店街に面しています。バブル期前後には、アーケード商店街内に中規模のスーパーマーケットがあり、駅から対象地の前を通過してスーパーマーケットに向かうお客も多かったようです。しかし、現在では駅ビルがリニューアルしてスーパーマーケットが入り、おしゃれなカフェ等も併設されている反面、アーケード商店街内のスーパーマーケットは撤退し、シャッターが下りたままの店舗も見られます。また、背後の地域は家内工業的な小規模工場が多いこともあって、夕方以降の人通りは少なく、対象物件の向かいにある店舗併用住宅の店舗は閉店して久しいという感じです。実際、対象物件もテナントを募集していますが3階、4階は空室です。

新規賃料の評価(収益分析法)

前回は、新規賃料を求める方法として、(1)積算法、(2)賃貸事例比較法、(3)収益分析法があるということと、(1)積算法はどのように計算するのかを説明しました。

今回の案件では、(1)積算法と(3)収益分析法を用いました。(2)の賃貸事例比較法をやらなかったのは、対象地の契約内容と同様の契約内容の借地の事例が見つけられなかったためです。

今月のコラムでは(1)積算法については割愛しますが、(3)収益分析法を説明します。この案件では、更地の場合には、通常店舗ビルまたは店舗併用マンションが建つだろうと考えられます。借地契約は、賃貸用店舗ビルを建てることができるとなっていますので、契約内容も踏まえ、賃貸用店舗ビルから得られる収益を基に試算します。

「収益」については、2017年9月と10月のコラムで収益物件の純収益の算出について書いていますので、そちらも参考にしてください。

収益分析法

1.新たに賃貸用店舗ビルを建てて貸し出す場合の賃料総額(収益)を査定します。

新規の賃貸用店舗ビルの各区画の面積に対して賃料を想定していきます。

「この立地だと、1階は飲食店舗ならテナントは決まりそう」、「2~4階は1階よりも賃料が安くなければ、テナントが決まらない」などを考えて賃料を査定します。また、「共益費込で賃料が提示されていることが殆どなのか、賃料と共益費が別立てになっているか」も考慮します。一時金も、周辺の相場を踏まえて査定します。

2.つぎに、賃貸用建物を運営するために必要な費用を査定します。

維持管理費、修繕費、プロパティマネジメントフィー、テナント募集費用等、所有するのは建物のみですので、建物の固定資産税・都市計画税、建物の損害保険料、建物の取り壊し費用等を計上します。減価償却費については、実際のキャッシュフローではないのですが、必要諸経費として計上することもあります。

3.収益から費用を控除して、運営純収益を算出します。

1~3までは、収益物件の純収益を求める方法と似ています(固定資産税・都市計画税については建物の分のみを計上する点が異なります)。

4.地代控除前の純収益を試算します。

テナントの敷金の運用益を加算しますが、現在の建物を建て替える前提となりますので、建物の建て替えに伴って地主に支払う敷金の運用益や償却額を、借地人側からみた機会損失分としてマイナスします。また、2の必要諸経費として減価償却費を見なかった場合には、建物に対する資本的支出をマイナスします。

5.建物に帰属する毎期の純収益相当額等を求めて、4.から控除します。

6.最後に、建物を建築する間、収入が無い期間が生じることを考慮し、5.の額を割り戻します。このようにして得られた額が(3)収益分析法による試算賃料です。

新規賃料相当額と実際の賃料の額との関係

今回の例では、(1)積算法と(3)収益分析法を適用して新規賃料相当額を試算したところ、実際の賃料の額よりも新規賃料相当額の方が安いという結論がでました。

もちろん、その逆のこともあります(先月のコラムで紹介したような例ですね)。

最後に賃料を決めた時期から相当期間が経過していて、新規賃料相当額と、実際の賃料の額とが乖離している場合、適正な継続賃料を求める意味が生じます。

古くからの契約で借り手も貸し手も相続が発生し、過去の経緯が分からないままになっているため、賃料も低額なまま現在に至っている場合や、バブル期に賃料を改定して、その後高額な水準のまま現在に至っている場合などが、実際に争いになっています。

継続賃料の評価

継続賃料の評価では、

(ⅰ)差額配分法

(ⅱ)賃貸事例比較法

(ⅲ)利回り法

(ⅳ)スライド法

という4つの手法を用います。

(ⅰ)差額配分法は、新規に貸し出す場合の賃料の額と現在の実際の賃料の額を比較して、差額が生じている場合に、差額を調整して、新規に貸し出す場合の賃料へ近づける試算方法です。その試算の過程で【新規賃料】(正確には、【新規賃料相当額】と言います)を(1)積算法、(2)賃貸事例比較法、(3)収益分析法を適用して求めます。

継続賃料のご依頼があると、継続賃料の額だけでなく、自動的に今と同じ契約内容での新規賃料の水準も求めることになります。

来月は【継続賃料】を求める各手法の中身について例を挙げて説明します。

ありがとうございました。