相続の税務アドバイス

相続の税務

アドバイス

2020年7月号

相続の税務や贈与について、遺産を分割する場合に注意すべきこと、法人税など他の税法との関連、税務署の調査官の考え方などにも言及した実務アドバイスです。

遺留分侵害額請求をされたけど、支払うお金がない~譲渡所得に注意~

遺留分減殺請求から遺留分侵害額請求へ

被相続人の兄弟姉妹以外の法定相続人は遺留分を持ちます。

2019年6月30日までは、遺言がありそれが有効であっても、相続人が配偶者、直系尊属、子又は子の代襲相続人などの遺留分権利者であれば、遺留分減殺請求権を行使し、遺留分に相当する財産そのものを取り戻すことができました。このことから、分割できる財産がない場合には財産が共有状態となるため、その共有財産が相続のもめる一因となっていました。

この遺留分減殺請求の不都合な一面を解消するため、

2019年7月1日からは

遺留分権利者は、遺留分を侵害している者に対し、遺留分に相当する財産を金銭で請求することになりました。そのため、遺留分を侵害している者も遺留分権利者に対して渡すものは金銭でということになり、今後、遺留分侵害による争いの負担が減少すると思われています。

しかしながら、遺留分侵害者が遺留分侵害額相当額の金銭を支払うことができないことも考えられ、次のような場合、遺留分侵害者には、新たに譲渡所得による税負担も検討する必要があります。

遺留分侵害額を資産で支払った場合の譲渡所得の取扱い

遺留分侵害額請求による金銭の支払いに代えて土地建物等の不動産や株式等の譲渡所得の対象となる資産を遺留分権利者に渡した場合には、譲渡所得の課税対象となります。

この遺留分権利者に対して渡す不動産や株式等の資産が、遺留分侵害者が遺贈又は贈与を受けた財産であるか、遺留分侵害者固有の財産であるかにかかわらず譲渡所得の課税対象となるので注意が必要です。

また、この場合の遺留分侵害者の譲渡所得の計算は、遺留分侵害額相当額を収入金額とし、被相続人がその財産を取得した日及び取得価額を引き継いで計算することになります。(譲渡所得の計算は、「Q 譲渡所得税はどのように計算するのですか。」が参考になります。)

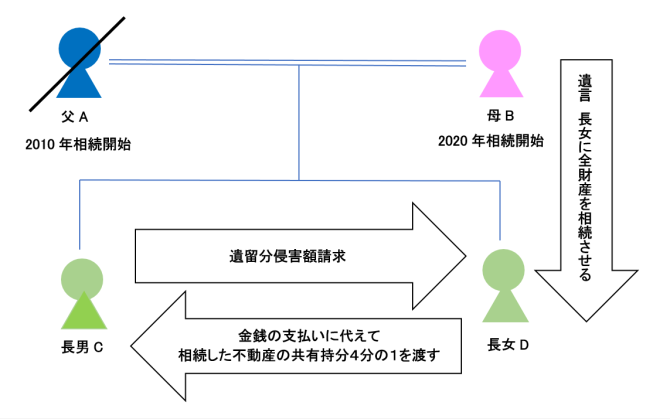

ある家族のケース

母Bの相続の状況

長女Dに全財産を相続させるとする遺言がある。

母Bの相続財産は父Aより相続した先祖から代々相続している不動産のみ 4,200万円

長女Dの固有財産 なし

長女Dは夫の所有する家屋に居住している。

長男Cの遺留分侵害額請求 10,500,000円

計算式

母Bの相続財産4,200万円×長女Dの法定相続分2分の1×長女Dの遺留分2分の1

長女Dの譲渡所得に対する課税

収入金額10,500,000円-(取得費10,500,000円×5%)=譲渡所得9,975,000円

譲渡所得9,975,000円×長期譲渡所得税の税率20.315%=税額2,026,421円

遺留分侵害額を支払う現金がなかったから不動産を渡したのに、

税金を納めるために現金が必要になる。

譲渡所得に対する課税を受け入れるか、回避するか。

遺留分減殺請求から遺留分侵害額請求へと法が改正されたことにより、金銭を支払うことができない受遺者は遺留分侵害額請求だけでなく譲渡所得に対する課税にも気を配る必要があり、この点について、受贈者には遺留分侵害による争いの負担が増えます。

しかしながら、遺言による受贈者が法定相続人等であれば、共同相続人全員の協議によって遺言と異なる遺産分割協議をすることが可能であり、遺産分割協議が成立するのであれば相続が取得原因となりますので、譲渡所得に対する課税を回避することも可能です。

またそもそも、譲渡所得の計算は収入金額から取得価額を控除して算出することになりますので、相続した資産が複数ある場合や遺留分侵害者が所有している資産のうち、渡す資産を選択して譲渡所得税の負担を少なくすることができる場合もあるでしょう。

専門家へ相談

遺留分を侵害しない遺言を作成することができていれば、また遺留分侵害額を支払うことができる金銭があれば譲渡所得に対する課税を気にする必要はありませんが、被相続人、相続人等の関係や遺産の構成等様々なケースが考えられるなかで、遺留分を侵害した遺言を作成せざるを得ない場合、その解決の方法によっては相続人等に残せる財産の金額が変動することになります。

遺留分侵害額請求の解決は、先ずは交渉や話し合いをして、まとまらない場合、家庭裁判所で遺留分侵害額の請求調停手続き、それでもまとまらない場合に裁判所で遺留分侵害額請求訴訟という流れになりますが、最後の裁判所での結論では譲渡所得による税の負担は考慮されていませんので、相続人等の税負担が増えて相続人等の手許に残せる財産の金額が少なくなる場合もあるのです。

そのため、遺留分侵害額請求をされてもできる限り多くの財産を相続人等の手許に残すようにするためには、弁護士のみならず今まで以上にベテラン税理士の知識と経験が不可欠となるのです。転ばぬ先の杖、信頼できるベテラン税理士を見つけて相談なさることをお勧めいたします。

田中 耕司Kouji Tanaka税理士

JTMI税理士法人日本税務総研 https://tax365management.com/

JTMI税理士法人日本税務総研/相続支援ナビ https://souzoku.jtmi.jp/taxprime/

税理士法人日本税務総研 代表 大阪国税局・国税不服審判所、住友信託銀行(現三井住友信託銀行)勤務を経て、平成17年より現職。上場企業や中小企業の会計実務、不服審査実務にも通じた資産税の専門家。著書に『相続・贈与・遺贈の税務』(中央経済社)他。