相続の税務アドバイス

相続の税務

アドバイス

2021年8月号

相続の税務や贈与について、遺産を分割する場合に注意すべきこと、法人税など他の税法との関連、税務署の調査官の考え方などにも言及した実務アドバイスです。

相続税も所得税も課税されない遺産の寄付先

以前に説明しました相続税が課税されない寄付先の説明は

こちら ☛ 2021年5月号 相続税が課税されない遺贈寄付の寄付先

☛ 2021年6月号 相続税が課税されない遺産の寄付先 です。

亡くなった方が法人に不動産等を遺贈寄付する場合及び相続人が法人に相続した不動産等を寄付する場合、その不動産等に含み益があると、その含み益に対して所得税が課税されます(所得税法59条。以下この課税を「みなし譲渡課税」といいます。)。みなし譲渡課税は、所有権が移転した時点で、不動産等の含み益を精算するという課税制度であり、不動産等を遺贈寄付又は寄付をしようと考えている方はこの課税制度を避けて通ることができません。

不動産等を売却し、みなし譲渡課税による税金を納めたうえで金銭を寄付するという遺贈や、遺言でみなし譲渡の税額を受遺団体が負担することとするなども思慮されますが、亡くなった方の想い(寄付)を納税で小さくすることなく、最大限で遺したいものです。

1 国等に対して財産を寄付した場合の譲渡所得等の非課税規定(租税特別措置法40条)

そこで、前述した相続税の寄付先と同様に、寄付先によっては所得税が課税されないこととなる「租税特別措置法40条国等に対して財産を寄付した場合の譲渡所得等の非課税」規定(以下「措置法40条」といいます。)の出番です。

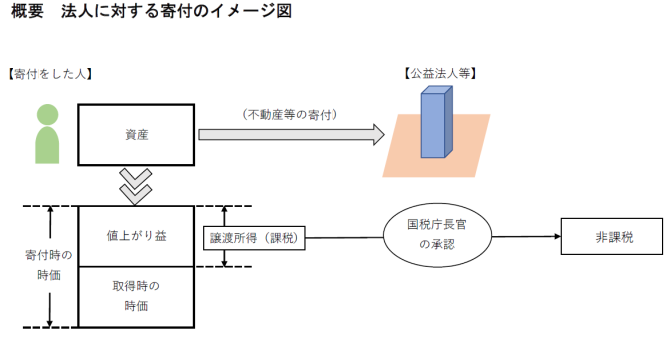

概要

この規定は、個人が含み益のある不動産等を国、地方公共団体や公益法人等に寄付した場合に、その寄付が一定の要件を満たすものとして国税庁長官の承認を受けたときは、みなし譲渡課税を行わないというものです。

条文は、前段と後段に分かれており、要旨以下のとおりです。

条文前段

国又は地方公共団体に対し財産の遺贈又は寄付があった場合には、当該財産の遺贈又は寄付がなかったものとみなして、みなし譲渡課税を行わない。

条文後段

措置法40条の対象となる法人に対する財産の遺贈又は寄付で、当該遺贈又は寄付が教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すること、当該遺贈又は寄付に係る財産が、当該遺贈又は寄付があった日から2年を経過する日までの期間内に、当該公益法人等の当該公益目的事業の用に直接供され、又は供される見込みであることその他の政令で定める要件を満たすものとして国税庁長官の承認を受けたものについても、当該財産の遺贈又は寄付がなかったものとみなして、みなし譲渡課税を行わない。

2 措置法40条の対象となる法人とは

措置法40条の対象となる法人とは、どのような法人でしょうか。同法は、公益社団法人、公益財団法人、特定一般法人(法人税法別表第2に掲げる一般社団法人及び一般財団法人で、同法第2条第9号の2イに掲げるものをいう。)その他の公益を目的とする事業(以下この項から第3項まで及び第5項において「公益目的事業」という。)を行う法人(外国法人に該当するものを除く。以下この条において「公益法人等」という。)と定めていますので、以下で各法人を説明します。

⑴ 公益社団法人、公益財団法人

一般社団法人・一般財団法人のうち、公益目的事業を行うことを主たる目的として、内閣総理大臣又は都道府県知事に対して公益認定の申請をして、公益社団法人・公益財団法人の認定を受けた法人です。

⑵ 特定一般法人(法人税法別表第2に掲げる一般社団法人及び一般財団法人で、同法第2条第9号の2イに掲げるものをいう。)

一般社団法人・一般財団法人のうち、非営利型法人です。

この非営利型法人は、次に掲げる要件全てに該当する必要があります。

① 定款に余剰金の分配を行わない旨の定めがあること

② 定款に解散したときは残余財産が国若しくは地方公共団体又は次に掲げる法人に帰属する旨の定めがあること

イ 公益社団法人又は公益財団法人

ロ 公益社団法人及び公益財団法人の認定等に関する法律(平成18年法律第49号)第5条第17号イからトまで(公益認定の基準)に掲げる法人

③ 前記①及び②の定款の定めに反する行為(前記②及び後記④に掲げる要件の全てに該当していた期間において、剰余金の分配又は残余財産の分配若しくは引渡し以外の方法(合併による資産の移転を含む。)により特定の個人又は団体に特別の利益を与えることを含む。)を行うことを決定し、又は行ったことがないこと

④ 各理事(清算人を含む。以下同じ。)について、当該理事及び当該理事の配偶者又は三親等以内の親族その他の当該理事と財務省令で定める特殊の関係のある者である理事の合計数の理事の総数のうちに占める割合が、3分の1以下であること

⑶ その他の公益を目的とする事業を行う法人

その他の公益を目的とする事業を行う法人とは、措置法40条関係通達1で、次に掲げる事業を行う法人をいい、その事業の遂行に伴い収益を生じているかどうかを問わないものとしています。

① 定款、寄付行為又は規則(これらに準ずるものを含む。以下同じ。)により公益を目的として行うことを明らかにして行う事業

② 上記①に掲げる事業を除くほか、社会一般において公益を目的とする事業とされている事業

これらの要件を満たす法人の例としては、社会福祉法人、更生保護法人、学校法人、宗教法人やNPO法人などです。

3 国税庁長官の承認を受けるための要件

ここまでの説明で、世襲制の⑶その他の公益を目的とする事業を行う法人に対して不動産等を寄付してもみなし譲渡課税が行われないのであれば、相続税も所得税も課税されない法人を設立しようとお考えになる方もいるかもしれません。しかしながら、措置法40条には「その他の政令で定める要件を満たすものとして国税庁長官の承認を受けたものという」承認要件があるのです。

措置法40条の承認を受けるためには、原則として以下の措置法施行令25条の17第5項に定める次の三つの要件を満たす必要がありますが、その中の一つで措置法40条の対象となる法人に更に四つの要件を設けています。

⑴ 1 号: 当該贈与又は遺贈が、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与すること。

⑵ 2 号: 当該贈与又は遺贈に係る財産又は法第 40 条第 1 項に規定する代替資産が、当該贈与又は遺贈があった日から 2 年を経過する日までの期間(同項に規定する期間をいう。)内に、当該公益法人等の当該贈与又は遺贈に係る公益目的事業の用に直接供され、又は供される見込みであること。

⑶ 3 号: 公益法人等に対して財産の贈与又は遺贈をすることにより、当該贈与若しくは遺贈をした者の所得に係る所得税の負担を不当に減少させ、又は当該贈与若しくは遺贈をした者の親族その他これらの者と相続税法第 64 条第 1 項に規定する特別の関係がある者の相続税若しくは贈与税の負担を不当に減少させる結果とならないと認められること。

不当に減少に抵触しないためには、受贈した公益法人等に関して、①公益法人等の運営が適正であること、②寄付者や公益法人等の関係者に特別の利益を与えないこと、③残余財産が国等に帰属する旨の定めがあること、④公益に違反する事実がないことという四つの要件を満たす必要がある(措置法施行令25条の17第6項1~4号)。

4 まとめ

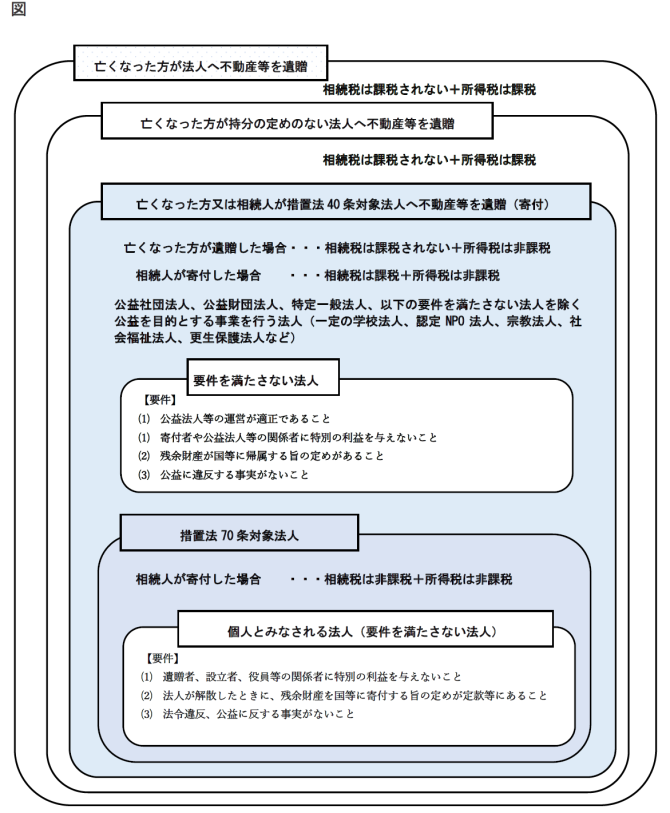

相続税が課税されない財産の寄付先と所得税が課税されない財産の寄付先の関係をイメージすると以下の図のとおりです。

以上の図のとおり、誰が(被相続人or相続人)誰に(法人(どの種類の法人にするか)or個人)何を(遺産そのものor遺産を換価した代金)寄付するのかにより、課税は変わります。

亡くなった方が不動産等を遺贈寄付した場合に相続税及び所得税が課税されない法人は、措置法40条の対象法人です。

相続人が遺産である不動産等を寄付するときに相続税及び所得税が課税されない法人は、措置法70条の対象法人です。

不動産等を寄付するのであれば、

措置法40条の対象法人は措置法70条の対象法人より範囲が広がりますので、相続人が遺産を寄付するより亡くなった方が遺言により寄付していた方が、相続税及び所得税が課税されない法人の数が多くなります。

自分の想いと遺贈先、なかなか難しい問題です。転ばぬ先の杖、独りで悩まず信頼できるベテラン税理士を見つけて相談なさることをお勧めいたします。

田中 耕司Kouji Tanaka税理士

JTMI税理士法人日本税務総研 https://tax365management.com/

JTMI税理士法人日本税務総研/相続支援ナビ https://souzoku.jtmi.jp/taxprime/

税理士法人日本税務総研 代表 大阪国税局・国税不服審判所、住友信託銀行(現三井住友信託銀行)勤務を経て、平成17年より現職。上場企業や中小企業の会計実務、不服審査実務にも通じた資産税の専門家。著書に『相続・贈与・遺贈の税務』(中央経済社)他。