相続の税務アドバイス

相続の税務

アドバイス

2020年10月号

相続の税務や贈与について、遺産を分割する場合に注意すべきこと、法人税など他の税法との関連、税務署の調査官の考え方などにも言及した実務アドバイスです。

相続財産となる家賃

賃貸アパートを所有し経営する人が10月15日に亡くなった場合、10月分の家賃を、相続財産とするという考え方、相続財産としないという考え方、経過した15日分を日割り計算してその期間に対応する金額相当額を相続財産とするという考え方になりますが、どの考え方で相続税の申告をしなければならないか以下で説明します。

1 税務の取扱い

相続財産の意義を明示したものはありませんが、相続財産は物権であるか債権であるかを問わず客観的価値を有するものとして評価できるものであり、換価や取引ができるものでなければなりません。

そして、家賃の評価について財産評価基本通達208は、要旨、既に収入すべき期限が到来した家賃で、課税時期において未収となっているもの(以下「未収家賃」といいます。)の評価は、その収入すべき家賃の金額によると定めています。

未収家賃は、客観的価値を有するものとして評価し換価(集金)ができますので、相続財産となるのです。

また、国税庁ホームページ掲載の質疑応答事例「支払期日未到来の既経過家賃と相続財産」では、関係法令通達208として「死亡した日においてその月の家賃の支払期日が到来していない場合は、既経過分の家賃相当額を相続税の課税価格に算入しなくて差し支えありません。」と回答しています。

これらのことから分かるように、相続の税務において、支払期日の約定がある家賃については、日時の経過をもって相続財産と認識することはなく、家賃の支払期日が死亡した日の前なのか、後なのかにより、相続財産とするのか、しないのかが決まるのです。経過した15日分を日割り計算してその期間に対応する金額相当額を相続財産とするという考え方にはなりません。

2 未収家賃

一般的には、支払期日を過ぎても支払われていない家賃を未収家賃といいますが、相続財産となる未収家賃は、以下のとおりです。

⑴ 未収家賃の要件

相続財産となる未収金の要件は以下の2つの要件をすべて満たす必要があります。

① 死亡した日において支払期限が到来していること

② 死亡した日において上記①の家賃が支払われていないこと

⑵ 支払期日

上記⑴の支払期日は、建物賃貸借契約の支払日となります。建物賃貸借契約書を確認してください。

多くの建物賃貸借契約書では、家賃の支払方法について、

① 当月分の家賃を前月末日までに支払う(前家賃方式)

② 当月分の家賃を当月末日までに支払う(後家賃方式)

いずれかの方法で支払う旨の文言が記載されています。このいつまでに支払うという期日が支払期日です。

⑶ 相続財産となる未収家賃の例

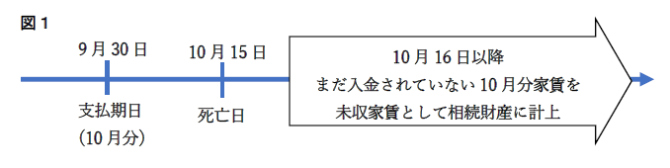

① 前家賃方式の場合

当月分の家賃を前月末日までに支払うことになりますから、

例えば、10月分の家賃は9月30日までに支払うということになります。

ここで家主が10月15日に亡くなった場合、10月分の家賃が10月16日以降に支払われたのであれば、家主が死亡した10月15日において、10月分家賃の支払期限は9月30日であるにもかかわらず支払われていませんので、未収家賃となり相続財産となります。

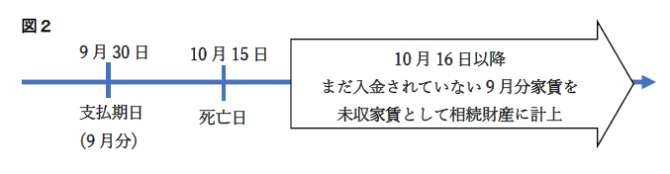

② 後家賃方式の場合

当月分の家賃を当月末日までに支払うことになりますから、

例えば、9月分の家賃は9月30日までに支払うということになります。

ここで家主が10月15日に亡くなった場合、9月分の家賃が10月16日以降に支払われたのであれば、家主が死亡した10月15日において、9月分家賃の支払期限は9月30日であるにもかかわらず支払われていませんので、未収家賃となり相続財産となります。

なお、10月分家賃の支払期日は10月末日となりますので、前述した国税庁ホームページ掲載の質疑応答事例のとおり、相続財産となりません。

3 まとめ

未収家賃は、不動産所得のある人が亡くなり相続税の申告書を作成する際には、必ず検討しなければならない項目の1つです。未収共益費も未収家賃と同じように課税になりますので、未収家賃を検討する際に併せて処理されるといいでしょう。また未収家賃を検討することにより、債務控除できる前受家賃にも気づく筈です。ご自身で相続税の申告書を作成される場合にはもちろんのこと、税理士の作成した相続税の申告書をチェックする際には必要な知識となります。

信頼できるベテラン税理士に依頼すれば当然に検討する内容ですので、心配する必要はありません。転ばぬ先の杖、信頼できるベテラン税理士を見つけて相談なさることをお勧めいたします。

田中 耕司Kouji Tanaka税理士

JTMI税理士法人日本税務総研 https://tax365management.com/

JTMI税理士法人日本税務総研/相続支援ナビ https://souzoku.jtmi.jp/taxprime/

税理士法人日本税務総研 代表 大阪国税局・国税不服審判所、住友信託銀行(現三井住友信託銀行)勤務を経て、平成17年より現職。上場企業や中小企業の会計実務、不服審査実務にも通じた資産税の専門家。著書に『相続・贈与・遺贈の税務』(中央経済社)他。