相続の税務アドバイス

相続の税務

アドバイス

2025年7月号

相続の税務や贈与について、遺産を分割する場合に注意すべきこと、法人税など他の税法との関連、税務署の調査官の考え方などにも言及した実務アドバイスです。

ほったらかしはいけません!! 不動産相続登記と保険の受取人変更

相続税は、相続開始の翌日から10か月以内に申告する必要があることは、このコラムをご覧いただいている方は既にご存知ではないかと思います。

(ただ、これも正確にいうと「相続の開始を知った日から」ですので、数か月後、急に警察から電話があり、亡くなったことを初めて知った場合などは、その翌日から10か月以内ということになります。)

誰しも期限が切られてしまうと、「何とか期限内に」というモチベーションを持って、頑張ってすすめることができますよね。

今回は、相続関係の手続きの中でも、特別に期限がないため、何となくおざなりになってしまっている「名義の書き換え」についてです。いつかは必要な手続きですから、早めに手続きをしようと思うきっかけにしていただくための回になれば、と思っています。

『不動産登記』

令和6年4月1日より、相続登記の申請義務化がスタートしています。不動産を相続したら、3年以内に相続登記を申請することを義務化したのです。

これまでは、不動産登記については、任意のため期限もなかったので、経費がかかることなどの理由で相続登記を「ほったらかし」にしていた土地や建物がたくさんありました。

そこで、罰金まで用意してタイムリーに登記させようという法律ができたわけです。

法律がスタートした令和6年4月以降の相続からかと思いきや、それ以前の相続発生分での相続未登記についても対象となっています。

※令和6年4月1日より前に相続したことを知った不動産で相続登記がされていないものについては、令和9年3月31日までに相続登記をする必要があります。

相続登記をしないことによるデメリットはどんなものがあるでしょうか。多岐に亘っているうえ、こんなことが起こってからでは遅いということを挙げてみます。

〇そのままでは相続した不動産の売却ができません。

被相続人の名義のままだと、買主名義にするための売買による所有権移転登記ができないのです。

〇抵当権の設定ができません。

担保設定ができないために、銀行などから融資が受けられないのです。

〇相続登記をすること自体が困難になる場合も出てくるかも知れません。

相続が続くことで、相続権を持った相続人が増えてしまい権利関係が複雑になってしまいます。登記したい時になって、権利のある相続人間で合意が得られなかったり、時には相続人の行方がわからないことさえあります。

〇自分以外の相続人の借金のために差し押さえられる可能性があります。

例えば、長男と次男が相続人で、相続登記をしていなかった場合、次男が自分の借金返済を滞納していたとします。債権者は、次男にほかの財産がなければ、登記されていない不動産のうち、次男の持分について相続登記を債権者による代位登記をして、差し押さえすることもできるのです。

〇罰則が課される。

前述のとおり、義務化に伴い正当な理由がないのに相続登記しなければ、10万円以下の過料の対象となります。

『生命保険の受取人』

生命保険の場合、「保険契約者」が資金を出して契約して、「被保険者」に対して保険をかけます。「被保険者」に保険事故等が発生したときには「受取人」に保険金が支払われます。

もちろん、「被保険者」が亡くなった場合などは、保険事故が今まさに発生しているわけですから、すぐに手続きをして保険金を受け取っているはず。

「保険契約者」(保険契約者≠被保険者)が死亡した場合は、相続税の申告時に「解約返戻金相当額」が遺産としてカウントされますし、保険会社にとっても掛金の払い込みの手続きや、各種通知などの必要性から、契約者の名義書換についての案内がされるケースもあり、こちらも手続きすることになります。

ただ、「受取人」が亡くなったとしても、「被保険者」に保険事故が発生するまでは、保険金は支払われないのですから、その時点では何ら問題ないことが多いのです。

そのため、名義変更する必要性に気付かずにそのままになっている契約に遭遇することがあります。

保険事故が発生したのに、被保険者より、受取人が先に死亡していた場合の保険金はどうなるのでしょうか。

保険法では、『受取人の法定相続人』が受け取ることになります。

受け取ることのできる金額は、法定相続割合ではなく、保険金を受取人の法定相続人の人数で頭割りした金額です。(均等額になり法定相続分ではありません)

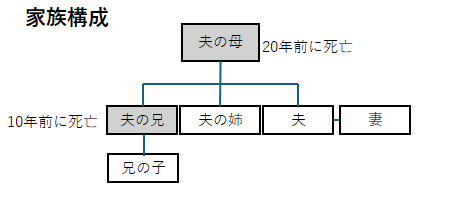

例えば、こんな場合。

「夫」が「妻」と結婚する前から契約していた生命保険の内容は次の通り

契約者「夫」、被保険者「夫」、独身だったので受取人「夫の母」

20年前に受取人の「夫の母」が亡くなりましたが、何の手続きもしていません。

「夫」が死亡した場合の保険金はどうなるのでしょうか。

受取人が亡くなっている場合には、「受取人の相続人」が保険金の請求ができることになります。ということは、この場合は、「夫の母」の相続人が受け取ることになります。

上の図では、「夫の姉」と夫の兄の代襲相続人となる「兄の子」の二人が1/2ずつ受け取ることになってしまいます。

「妻」は被相続人である夫の相続人ではありますが、「夫の母」の相続人ではありませんから、全く受け取ることができません。

また、生命保険の受取人ですから、ほかには何も相続していなくても、「夫の姉」と「兄の子」は、「妻」と一緒に相続税申告の手続きが必要になることもありますから注意が必要となります。

生命保険は、受取人指定をすることにより、意思表示ができますので、受取人を指定できない他の金融商品等とは大きく異なります。

だからこそ、家族構成に変化があった時(結婚・離婚・再婚などを含めて)には、保険金の受取人についても、是非見直してください。

そして、変更が必要な時は、保険金を渡したい人に渡せるように、速やかな手続きを忘れないようにしたいものです。

この記事を読んだあなたにおすすめの記事