STEP7確定申告

不動産を売却して譲渡益が生じる場合や税制の特例制度の適用を受ける場合には確定申告の手続きが必要です。確定申告は売却した翌年の3月15日までに行います。

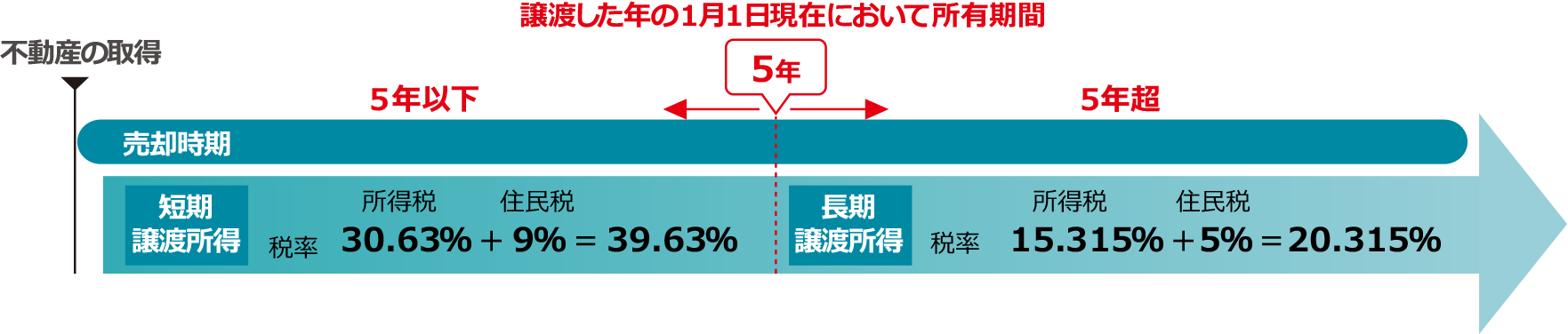

売却益にかかる税金

不動産を売却して利益が出た場合には所得税・住民税がかかります。

不動産を所有していた年数によって税率がかわります。

注)上記税率には、復興特別所得税として所得税の2.1%が上乗せされています。

計算方法(一般的な場合)

※建物は所有期間に応じた減価償却が必要です。

不動産を売却した場合の主な特例制度

- 1. 自宅を売却した場合の3,000万円特別控除

-

居住用財産(自宅)を売却して利益が出た場合、所有期間の長期・短期に関係なく、譲渡所得(売却益)から最大3,000万円を控除することができます。

※実際に所有者本人が居住していた住宅・敷地が対象です。

- 2. 10年超所有した自宅の軽減税率の特例

- 売却した年の1月1日時点で、土地・建物の所有期間がいずれも10年を超える居住用財産(自宅)を売却した場合、上記(1)の3,000万円特別控除後の譲渡所得(売却益)のうち6,000万円以下の部分について、税率が14.21%(所得税+住民税)に軽減されます。

- 3. 自宅を買い換えた場合の買換え特例

-

自宅を売却して新たな自宅へ買い換えた場合、譲渡所得(売却益)に対する課税を将来に繰り延べることができる制度です。

※上記(1)(2)とは併用できません(選択適用)。

- 4. 相続した自宅(空き家)を売却した場合の3,000万円特別控除

-

相続により取得した、被相続人が一人で居住していた昭和56年5月31日以前に建築された自宅またはその敷地について、必要に応じて建物の耐震改修または全部取壊しを行ったうえで、相続開始から3年を経過する日の属する年の12月31日までに売却した場合、譲渡所得(売却益)から最大3,000万円を控除することができます。

※区分所有マンションは対象外です。

- 5. 相続財産を売却した場合の取得費加算の特例

-

相続開始日の翌日から3年10か月以内に相続財産を売却した場合、その財産に対応する相続税額相当額を取得費に加算する制度です。

※上記(4)とは併用できません(選択適用)。

- 6. 自宅を売却して売却損が発生した場合の特例

-

- ■買換え型

- 自宅の売却で損失が生じ、新たに住宅ローンを利用して自宅を購入した場合、売却損を他の所得と損益通算することができ、控除しきれない部分は翌年以降3年間繰越控除ができます。

- ■残債型

- 自宅の売却価格より住宅ローン残高が多い場合、その差額と売却損のいずれか少ない金額について、他の所得と損益通算することができ、控除しきれない部分は翌年以降3年間繰越控除できます。

【注意事項】各特例には適用要件があります。適用にあたっては、事前に税務署または税理士へご確認ください。

- より詳しい内容はこちら