「土地活用」は、資産運用の基本的な知識を身に付け、税制や税法上の特例を理解したうえで、資産全体を総合的に把握することが大切です。また、立地条件や広さ・形等によってもベストな活用方法は異なります。本コンテンツは、土地活用のポイントをQ&A、ケーススタディで解説しています。

4

土地活用と贈与

Q21

貸マンションを持っています。

相続対策として子どもに生前贈与しようと思いますが、注意すべき点を教えてください。

A

敷金等も一緒に子どもに移転することとなりますので、その分も考慮して贈与することが大切です。

解説

解説

1.敷金等への対応

収益物件の贈与は、入居者から預かっている敷金等(債務)が一緒に移転したことになりますので預かっている敷金等と同額の現金の贈与も行い「負担付贈与」課税を防ぐことが大切です。

「負担付贈与」に該当すると、財産を通常の取引価額(時価)で贈与したとみなされ、多額の贈与税負担が発生する場合があります。

また、贈与者は債務を負担してもらったとして、譲渡所得の申告が必要になります。

2.贈与税の課税制度

子どもに生前贈与をすると、財産をもらった子どもには贈与税がかかります。

贈与税の課税制度には、「暦年課税」と「相続時精算課税」の2つがあります。

「暦年課税」とは、1人の人が1月1日から12月31日までの1年間にもらった財産の合計額から基礎控除額の110万円を差し引いた残りの額に対して贈与税がかかる方式です。

「相続時精算課税」とは、相続時精算課税制度を選択した受贈者(財産をもらう人)が、特定の贈与者(財産をあげる人)からもらった財産について、累積で2,500万円までの特別控除額を控除した残額に対し、一律20%の贈与税がかかる制度です。

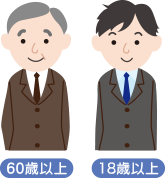

3.相続時精算課税を選択した際に注意すべき点

相続時精算課税の適用対象者は、贈与者が60歳以上の親または祖父母(平成26年12月31日までは「贈与者が65歳以上の親」)、受贈者は贈与者の推定相続人である18歳以上の子または18歳以上の孫です。年齢は贈与の年の1月1日現在となります。

相続時精算課税は、贈与時の贈与税の課税を繰り延べる制度であり、その贈与者が亡くなったときにその贈与財産の贈与時の価額と相続財産の価額とを合計して相続税を求め、課税するものです。

相続時精算課税は、受贈者である子または孫それぞれが贈与者である父母または祖父母ごとに選択できますが、いったん選択すると選択した年以後贈与者が亡くなるまで継続して適用され、暦年課税に変更することができません。

本コンテンツの内容は、2023年4月1日現在(制作・更新時点)の法律に基づき作成されており、今後変更される可能性があります。