不動産の税金Q&A

不動産の税金

Q&A

マイホームの購入や売却の税金、アパートなど不動産経営の税金、財産としての不動産相続の税金など不動産に関わる税金の基本的なことを網羅しています。

購入するときの税金

【マイホームの税制特例一覧表】

マイホームの購入の頭金として、自分名義の預金、債券、株などを現金化して資金を用意する方は多いでしょう。しかし、名義上は自分でも、その資金を名義どおり購入資金として出すことができない場合があります。

不動産の持分は資金を出した割合で登記しなければなりません。自己の資金以上の持分で登記をしてしまった場合、少ない持分を持った者から資金の贈与を受けたものとして、贈与税が課税されることになります。マイホームの資金計画段階では、このように贈与税が課税されない持分の設定が重要です。

また、近年、高齢者から若年者に対する資産移転を促進する目的で、贈与税の特例が制度化されています。マイホームについても、親や祖父母からのマイホーム資金贈与について各種特例が設けられています。

①

贈与税が課税される場合

贈与税は贈与により資産を受けた者に課税されます。現金はもとより不動産などを無償で譲り受けた場合にも贈与税の対象となります。

【贈与とされる行為】

② 贈与税の計算

【特例贈与の税率表】

【一般贈与の税率表】

① 親が作った子供名義の預金はどのような判断で贈与となるか

② また、親が子のために贈与した資金を、子供の所有とするにはどうすれば良いか

共働きで何年も経っており、預貯金の源泉がどちらのものなのか区分のつかないご夫婦は多くいらっしゃるのではないでしょうか。このような場合は、次のような計算で預金を区分する方法も考えられます。

会社から過去5年間の給与所得の源泉徴収票(収入証明など)をもらい、全部の預金を二人の収入の比で按分します。妻の出資金額も同じように分子を「妻の過去5年分の年収」と置き換えて計算します。

専業主婦の期間に増えた預金は実質的所得者である夫の預金と考えるべきでしょう。しかし、次のような理由のある預金は専業主婦である妻本人の預金として扱われます。

親が子のマイホーム資金を援助する方法は3つ考えられます。

親の貸付金(子の借入金)は5つの条件を揃えることで贈与税の課税を防ぐことができます。

ポイントは「親子間借入れ」でも一般の金融機関からのローンと条件を同程度にすることです。「返してもらわなくても良いといわれている」「ある時払いの催促なし」などは貸付金ではなく贈与とみなされ贈与税が課税される恐れがあります。

【「親子間借入れ」贈与税を防ぐ5つの条件】

これらの条件はすべて満たさなければならないというものではありません。しかし、親子間のお金のやりとりは誤解を生みやすいものです。親子間だからこそ規律をしっかりするということです。

①

暦年課税制度

贈与税の原則的課税(暦年課税)は以下の通りです。

毎年1月1日から12月31日までの1年間の贈与財産の合計額が110万円を超えた場合は、翌年2月1日から3月15日までの期間に贈与税の申告と納税をします。

※ 税率は(Q 贈与税を課税されずにマイホーム資金を準備するにはどうしたらいいのですか。)参照

【ケーススタディ】

親から子へマイホーム資金を贈与する場合の特例は、以下の3つです。

②

相続時精算課税制度

この制度は、贈与年の1月1日において、60歳以上の父母・祖父母である贈与者が、18歳以上の推定相続人である子または孫である受贈者に対し財産を贈与した場合、贈与財産額から基礎控除110万円を控除した残額に対して適用してからの累計で2,500万円まで贈与税の課税をしないというものです。2,500万円の控除額の範囲を超えた場合でも税率は一律20%となります。この制度は「①暦年課税」に代えて選択することになり、一度選択するとその贈与者からの贈与に関し「①暦年課税」に戻すことはできません。さらに相続時には、この制度により贈与した財産と相続財産を合計して相続税を計算するため、贈与税の特例というより相続財産の前渡しの制度だと言えます。

なおこの制度は、「④マイホーム取得資金の相続時精算課税の特例」の要件である、建物基準(床面積40㎡以上など)等を充たさないマイホームを購入する場合に検討できます。

③

住宅取得等資金贈与の特例

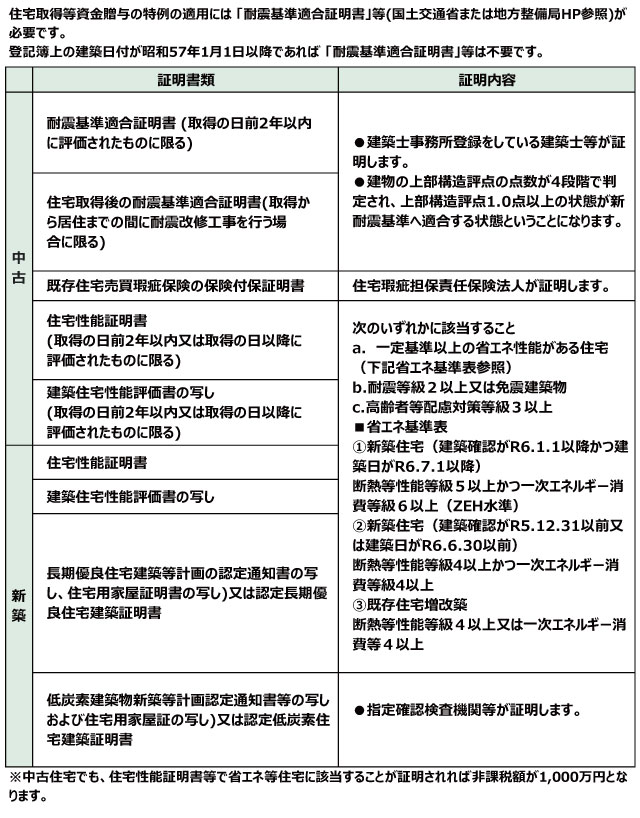

直系尊属(両親、祖父母等)から住宅取得資金として贈与を受けた場合に、一定の金額が非課税となる制度です。この制度は、単独で使うことも、相続時精算課税制度と組み合わせて使うことも可能です。相続時精算課税制度と組み合わせて使った場合、2026年(令和8年)12月まで。非課税制度と相続時精算課税制度を併せて最高3,500万円(基礎控除額を含めれば3,610万円)まで贈与税が非課税となります。

【住宅取得等資金の贈与税の非課税制度の限度額】

*【省エネ等住宅】

「省エネ等住宅」とは、以下の基準に適合する次のような住宅を言います

・断熱等性能等級5以上かつ、一次エネルギー消費量等級6以上(新築住宅)

・耐震等級2以上又は、免震建築物

・免震建築物

・高齢者等配慮対策等級3以上

※令和6年6月30日までに建築された住宅または、増改築により非課税の適用を受ける場合の省エネに係る等級は下記による

・断熱等性能等級4以上または、一次エネルギー消費量等級4以上

④

マイホーム取得資金の相続時精算課税の特例

この制度は、父母・祖父母(年齢制限無し)である贈与者が、贈与年の1月1日において18歳以上の推定相続人である子または孫に対しマイホーム購入資金を贈与した場合、その資金を含めた贈与財産額から基礎控除110万円を控除した残額に対して2,500万円まで贈与税の課税をしないというものです。2,500万円の控除額の範囲を超えた場合でも税率は一律20%となります。この制度は②同様「①暦年課税」に代えて選択することになり、一度選択するとその贈与者からの贈与に関し暦年課税に戻すことはできません。さらに相続時には、この制度により贈与した財産と相続財産を合計して相続税を計算することは②と同様です。

なおこの特例は、購入するマイホームに建物基準(床面積40㎡以上など)等があり、基準を充たさないと適用できません。

【マイホーム資金贈与の特例比較表】

ご夫婦がそれぞれ住宅ローンを借りて購入する場合、ローンの形態として次の3つが考えられます。ご夫婦の住宅の持分の割合は、それぞれ次のような扱いとなります。住宅ローン控除も持分に対応するローンだけが対象となります。

親子がそれぞれ住宅ローンを借りて購入する場合、ローンの形態として次の2つが考えられます。親子の住宅の持分の割合は、それぞれ次のような扱いとなります。

住宅ローンを組む場合の税務上の留意点は以下の通りです。

※1(Q 住宅ローン控除とはどのような制度ですか。)参照

※2(Q マイホームの売却損が出ました。他の所得と相殺することはできますか。)参照

※3(Q 印紙税とはどのような税金ですか。)参照

※4(Q 登録免許税とはどのような税金ですか。マイホームの場合、特例はありますか。)参照

※5(Q 不動産所得の所得税・住民税はどのように計算しますか。)参照

マイホームの資金計画の税金には以下のようなものがあります。

※1(Q マイホームを購入する際、持分はどのように決めればいいですか。)参照

※2( 不動産の相続と相続税)参照

※3(Q 住宅ローン控除とはどのような制度ですか。)参照

※4(Q 不動産取得税とはどのような税金ですか。マイホームの場合、特例はありますか。)参照

※5(Q 親から子へマイホーム資金を贈与する場合、どのような特例が適用できますか。)参照

※6(Q おしどり贈与(贈与税の配偶者控除)の特例とは何ですか。)参照

※7(Q 登録免許税とはどのような税金ですか。マイホームの場合、特例はありますか。)参照

※8(Q 固定資産税・都市計画税とはどのような税金ですか。また、マイホームの特例はありますか。)参照

※9(Q 印紙税とはどのような税金ですか。)参照

契約書、領収書等を作成すると、法律関係が安定します。印紙税は、その経済的メリットに対し課せられる税金です。

①

契約書印紙

マイホームを購入する時、マイホームの新築・中古を問わず、売主・買主間での合意内容について契約書を作成します。その契約書には印紙を貼付し消印をすることで納税が完了します。通常契約書は売主用、買主用2部作成します。2部とも印紙を貼付して消印をします。

同様に住宅ローンの借入れにも金銭消費貸借契約書を作成します。この契約書も印紙が必要です。

②

受領書(領収書)印紙の非課税

マイホームを売却した者は、代金の受領書(領収書)を作成し買主に渡すことになります。この受領書にも、原則として印紙を貼付し消印をすることになっています。ただし、事業と関係のない受領書の印紙税は非課税となっているので、不動産業者さんが販売するマイホーム売却代金の受領書には印紙が必要ですが、一般の方が自己のマイホームなどを売却した売却代金の受領書には印紙は不要です。

【印紙税額表】

不動産売買契約書には印紙を貼付しなければなりません。売主・買主双方で契約書を作成し、それぞれ保管する場合、それぞれの契約書に印紙の貼付が必要になります。ところが、契約書を一枚作成し、その写し(コピー)を単なる控えとしていれば、課税文書には該当しません。印紙は本紙の貼付だけで済みます。この印紙代を両者折半で負担すると印紙税が半分で済みます。ただし、写しについても、契約当事者の直筆の署名押印があるものなどについては、契約の成立を証明する目的で作成された文書であると認められるため、原本と同様に課税文書に該当しますので注意が必要です。

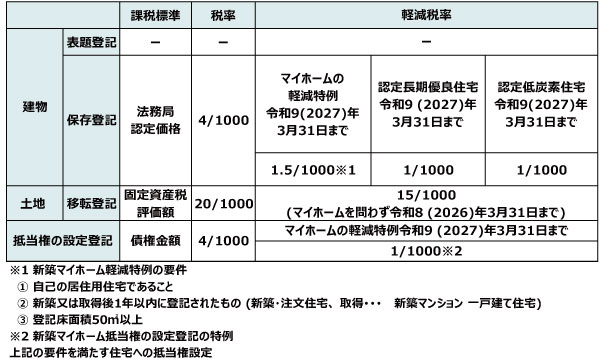

不動産に関する登記には、下記のような種類があります。

①

表示登記(表題登記)

建物の新築工事が完了して、建物が完成すると、建物の所在地番、構造、床面積などを特定する登記を最初に申請します。この登記を「建物の表示登記」といいます。表示登記に必要な資料を作成する専門家を土地家屋調査士といいます。

②

所有権保存登記

登記簿の甲区(所有権に関する事項)に初めてなされる所有権の登記で、所有者の住所・氏名が記載されます。

③

所有権移転登記

不動産を売買したときは、所有権が売主から買主へ移転しますが、このときにする登記のことを所有権移転登記といいます。所有権移転の登記をすることで、買主は第三者に対して所有権を主張できる要件を備えることになります。

④

抵当権設定登記

抵当権とは、目的物の所有者や使用者はそのままにしておいて、債務が返済されない場合に担保から優先して弁済を受ける権利のことで、例えば住宅ローンの担保として提供された不動産に設定される権利です。この権利を明らかにするために行うのが抵当権設定登記です。この場合金融機関を抵当権者、住宅ローンの借入者を抵当権設定者といいます。

不動産取得税とは、不動産を売買・贈与で取得、または建物を新築・増築したときに課税される地方税です。

① 不動産取得税とは

② 不動産取得税の計算方法

【原則計算】

【宅地の特例(1/2特例)】特例期限(令和9(2027)年3月31日まで)

【 税率 】特例期限(令和9(2027)年3月31日まで)

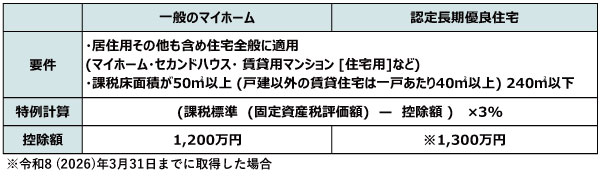

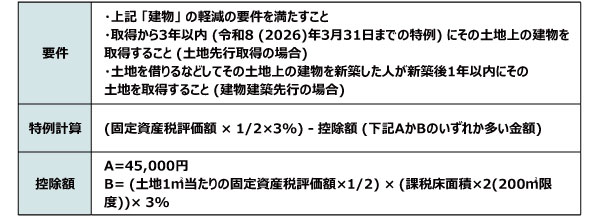

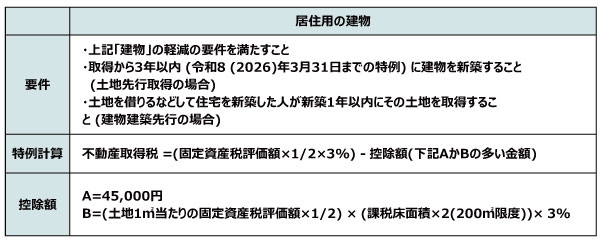

③ 新築マイホームの軽減の特例

【 建物 】(マイホーム)

【ケーススタディ】 一般住宅 建物の固定資産税評価額1,000万円

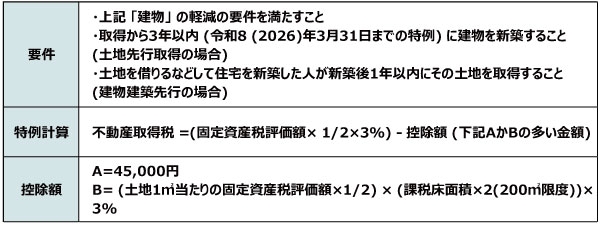

【 土地 】(特例マイホーム建物の敷地)

【ケーススタディ】

土地の固定資産税評価額3,000万円

課税床面積70㎡・共有持分土地面積50㎡

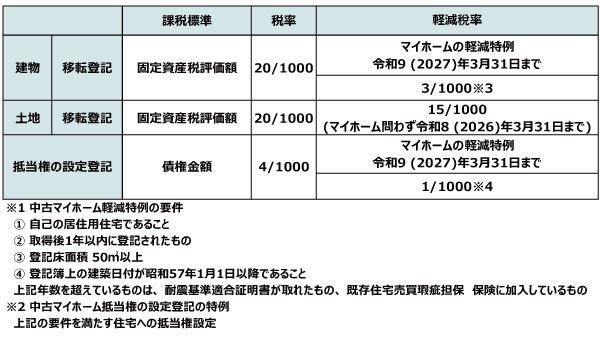

④ 中古マイホームの軽減

【 建物 】(マイホーム)

※1(Q 既存住宅売買瑕疵保険とはどのような保険ですか。 )参照

※2(Q 居住用に中古マンションを購入したのですが、新耐震基準に適合していません。不動産取得税の中古住宅の特例を受けることはできますか。 )参照

【ケーススタディ】 一般住宅 (1986年(昭和61年築))、建物の固定資産税評価額 600万円

【 土地 】(特例マイホーム建物の敷地)

【ケーススタディ】

土地の固定資産税評価額3,000万円

課税床面積70㎡・共有持分土地面積50㎡

不動産取得税について特例を受ける場合、不動産を取得した日から60日以内に、「不動産取得申告(報告)書」を不動産所在地管轄の都道府県税事務所に提出します。

また、住宅用土地等を取得した場合の軽減措置を受けるには、減額申請書に必要書類を添えて、都道府県税事務所に提出しなければなりません。

【必要書類】

ただし、都道府県税事務所では、登記時に提出された書類から軽減措置が受けられるかどうかを自主的に判断し、軽減の特例を適用した納税通知書を送付してくる場合があります。納税通知書が送られてきたら、適切に軽減の処理がされているかどうかをチェックしてみてください。軽減を受けることができるにもかかわらず、その処理がされていなければ、ただちに上記申告書を提出してください。不動産を取得した日から60日が経過した後でも、その軽減の申告が認められないということはないようです。詳細は不動産が所在する都道府県事務所へご確認ください。

新耐震基準に適合しないものは、中古住宅の軽減の特例は受けることができません。

建物の固定資産税評価額600万円、土地の固定資産税評価額3,000万円の場合、不動産取得税は下記のとおりとなります。

このケースの場合、不動産取得税は合計63万円となります。

不動産取得税の軽減の特例は床面積50㎡以上240㎡以下が要件です。マンションの床面積は共用部分を按分して専有部分に加算した面積が基準になります(課税床面積)。そのため登記簿の床面積が48㎡でも課税床面積が50㎡以上の基準を満たす可能性があります。

課税床面積が要件を満たすかどうかは、固定資産税評価証明書の“現況床面積”の欄が50㎡以上かどうかで判断します。

不動産取得税上の“セカンドハウス”とは、別荘以外の家屋で「週末に居住するため郊外等に取得するもの、遠距離通勤者が平日に居住するために職場の近くに取得するもの」などをいい、「毎月1日以上居住の用に供するもの」とされています。

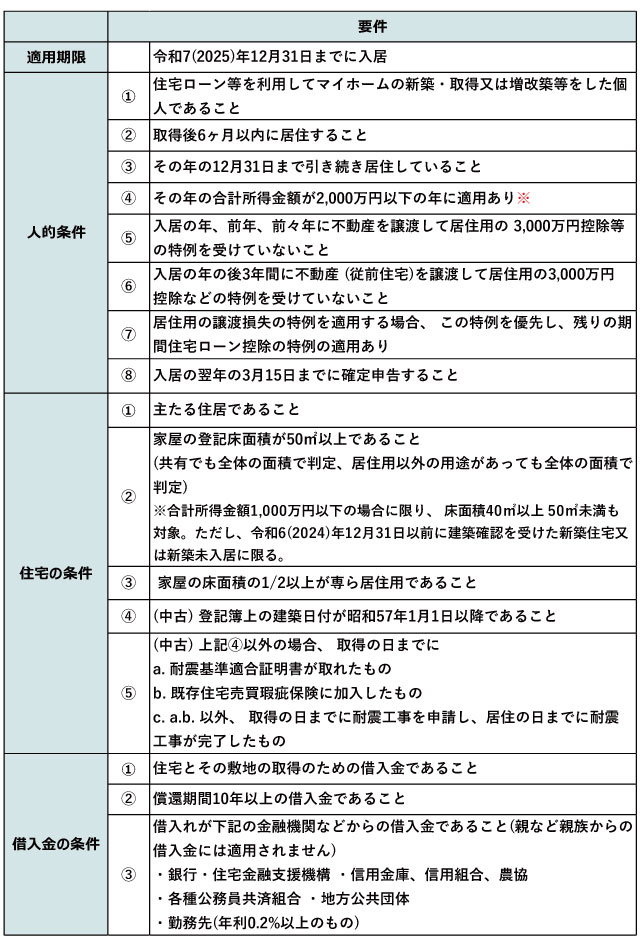

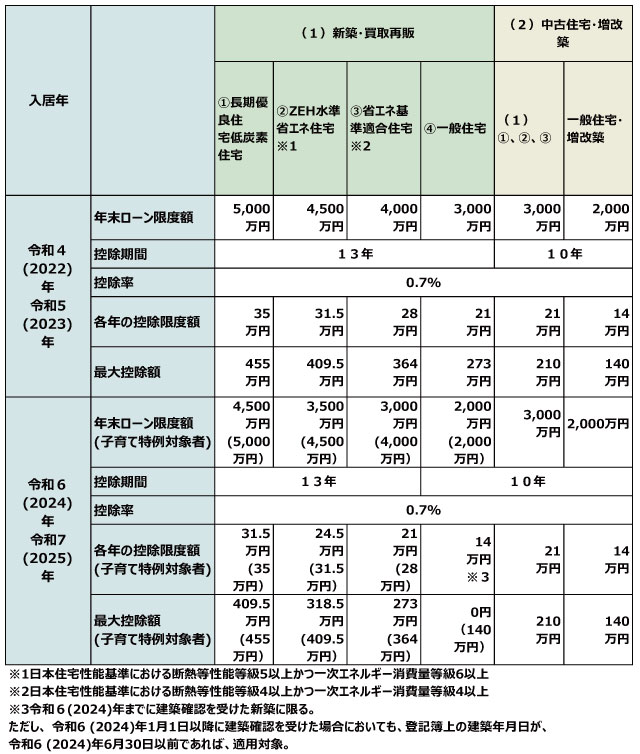

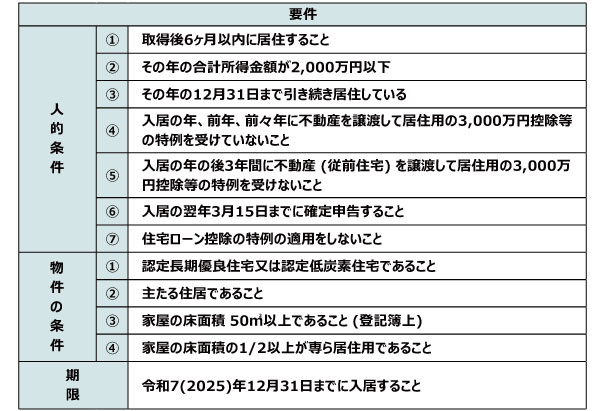

住宅ローン控除とは、年末の住宅ローン残高を元に計算した一定額を所得税・住民税から控除できる制度です。

居住者が自己居住用の住宅を新築、購入した場合に、返済期間10年以上の住宅ローンがあり、一定の要件を満たすときは、その居住の年から10年間(一定の場合は13年間)控除を受けることができます。また控除できないときは所得税の還付を受けることができます。

① 住宅ローン控除フローチャート

② ローン控除の適用要件

③ 控除額の計算

控除額=年末ローン残高等(※)×0.7%

※年末ローン残高と住宅の取得等の対価の額(住宅取得等資金の贈与の特例の適用額控除後)のいずれか少ない金額

【所得税】

【住民税】

その年分の所得税額からその年分のローン控除額を控除して、控除不足がある場合、その不足分を、次表の金額を限度として翌年の住民税から控除することができます。

原則として本人が住まなければ適用はありません。しかし、転勤や転地療養等やむを得ない事情により本人が住めない場合は、引渡しの日から6ヶ月以内に本人の家族が住み、やむを得ない事情が解消した後は本人と家族が同居すると認められる場合には、住宅ローン控除を適用することができます。

現行の「居住者が満たすべき要件」と同様の下で取得等をする場合には、住宅ローン控除の適用を受けることができます。

つまり、「取得後6か月以内に入居する」等の要件を満たしていれば、住宅ローン控除の適用を受けることができます。

すでに住宅ローン控除の適用を受けていた人で、転勤でそのマイホームに居住しなくなった場合、居住していない期間は住宅ローン控除の適用が受けられません。

しかし、住宅ローン控除の適用期間内に転勤が解除される等の状況により、再度居住した場合は再適用を受けることができます。そのためには以下の期日までに、それぞれの書類を税務署に提出しなければなりません。

住宅ローン控除は、住宅取得のためのローンと一体で借り入れた土地取得のためのローンも対象になります。土地を先に取得し、その後住宅を建てた場合には、次の基準のいずれかを満たせば先行して取得した土地のローンも対象になります。ただし、ローン控除の適用は家屋が完成し、居住を開始した後となります。

①

建築条件付住宅地分譲では、3ヶ月以内に(建築)請負工事契約を締結すること。

②

土地取得から2年以内にこの土地の上にローン付で住宅を取得すること。

なお、金融機関等からの借入金に係る債権を担保にするためのその家屋を目的とする抵当権が設定されている必要があります。

③

土地・建物のための住宅金融支援機構等の借入金で家屋の新築着工後に受領したもの。

④

地方公共団体等からの借入金で建築条件が付されているもので新築前に受領した借入金であること。

当初借りた住宅ローンよりも借入条件が有利な住宅ローンへ借り換えをする場合、以下の要件を満たす借り換えであれば、その借り換え後の住宅ローンについても住宅ローン控除を受けることができます。

① 新たな住宅ローンが当初の住宅ローンを返済するためのものであることが明らかなこと

※全部事項証明書や金銭消費貸借契約書などにより確認できること。(提出の必要はありません)

② 新たな住宅ローンの償還期間が10年以上である等、住宅ローン控除を受けるための要件を満たすものであること

当初借りたローンについて確定申告を行っていれば、新たなローンについて、改めて届け出を行う必要はありません。なお、住宅ローン控除を受けることができる年数は、居住の用に供した年から10年間であり、借り換えによって延長されることはありません。

リフォームの種類に応じて所得税額の控除ができます。

賃貸アパート・マンションを取得したときの税金には以下のようなものがあります。

※1(Q 印紙税とはどのような税金ですか。)参照

※2(Q 登録免許税とはどのような税金ですか。マイホームの場合、特例はありますか。)参照

※3(Q 不動産取得税とはどのような税金ですか。マイホームの場合、特例はありますか。)参照

※4(Q アパート・マンション経営にかかる消費税について教えてください。 )参照

※5(Q 贈与税の申告が必要な場合の手続きを教えてください。)参照

※6(Q 親から子へマイホーム資金を贈与する場合、どのような特例が適用できますか。)参照

※7(Q 不動産所得の所得税・住民税はどのように計算しますか。)参照

※8(Q 固定資産税・都市計画税とはどのような税金ですか。また、マイホームの特例はありますか。 )参照

※9(Q 相続・相続税の基本を教えてください。 )参照

1. 印紙税(Q 印紙税とはどのような税金ですか。)参照

2. 登録免許税(登記手続きの費用)(Q 登録免許税とはどのような税金ですか。マイホームの場合、特例はありますか。)参照

土地や建物を建築したり購入したりしたときは、所有権保存登記や移転登記等をします。またアパートローンを借りた場合、金融機関はそのアパート・マンションに抵当権を設定します。このような登記をする際にかかる税金が登録免許税です。登記の申請時に納付します。マイホームのような特例は土地、建物ともにありません。

3. 不動産取得税

不動産取得税とは、アパート・マンションを売買・贈与で取得したとき、または建物を新築・増築したときに都道府県が課税する地方税です。

特例は下記のものがアパート・マンションでも適用可能です。

① 宅地の特例(1/2特例)

特例期限(令和9(2027)年3月31日まで)

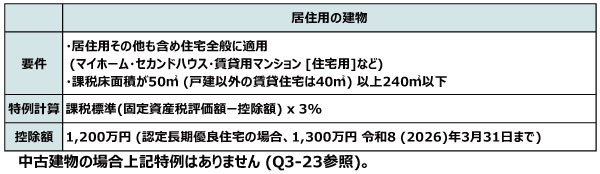

② 新築居住用建物の軽減の特例

中古建物の場合上記特例はありません(Q 不動産取得税とはどのような税金ですか。マイホームの場合、特例はありますか。)参照

③ 新築居住用建物の敷地特例

4. 購入時の消費税