「土地活用」は、資産運用の基本的な知識を身に付け、税制や税法上の特例を理解したうえで、資産全体を総合的に把握することが大切です。また、立地条件や広さ・形等によってもベストな活用方法は異なります。本コンテンツは、土地活用のポイントをQ&A、ケーススタディで解説しています。

2

土地の売買に関する基本

Q9

土地を購入または売却する際にかかる諸経費(税金)について教えてください。

A

印紙税、登録免許税、不動産取得税がかかります。

解説

解説

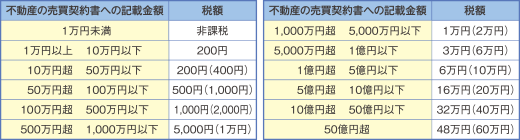

1.印紙税

印紙税は、土地を売買する際に作成した売買契約書に収入印紙を貼付して消印をすることにより納付します。

売買契約書に記載された契約金額に応じて収入印紙で納付します。

※契約金額の記載のないものは200円となります。平成26年4月1日から令和6年3月31日までの軽減税額です。( )内は本則の税額です。

2.登録免許税

登録免許税は土地の所有権移転の登記等の際に納付します。

課税標準額(固定資産税評価額)に税率1.5%(令和8年3月31日(注)まで)を乗じて計算します。

※登録免許税の計算は本則では「課税標準額×税率2%」ですが、令和8年3月31日まで、税率が1.5%に軽減される特例が設けられています。

3.不動産取得税

不動産取得税は土地を取得した後6ヵ月~1年の間に各都道府県から届く「納税通知書」で納付します。

宅地等の課税標準額(固定資産税評価額(令和6年3月31日(注)までは1/2))に税率3%(令和6年3月31日(注)まで)を乗じて計算します。

※不動産取得税の計算は本則では「課税標準額×税率4%」ですが、令和6年3月31日まで、課税標準額が1/2となり、税率が3%に軽減される特例が設けられています。

(注)令和5年度税制改正大綱に基づいて記載しています。

その他税金以外にも、仲介手数料、測量費用、登記費用、ローン保証料などがかかる場合がありますので、その分も含めた資金計画をたてておくことが大切です。