相続の税務アドバイス

相続の税務

アドバイス

2025年11月号

相続の税務や贈与について、遺産を分割する場合に注意すべきこと、法人税など他の税法との関連、税務署の調査官の考え方などにも言及した実務アドバイスです。

そんなはずではなかったのに… 相続時精算課税における相続税の納付義務の承継

「そんなはずではなかったこと」って、世の中にたくさんあります。

今回は、相続時精算課税により、贈与を受けた方の受贈者(子や孫)が、贈与者(相続時精算課税を適用した場合は、特定贈与者といいます)よりも先に亡くなられてしまった場合についてお話します。

そもそも、相続時精算課税は、下の世代へ相続財産を生前中に先渡しするという意味合いがあり、親から子、または祖父母から孫に対してしか適用できない限定的な特例になっています。

しかしながら、子や孫にあたる受贈者が、特定贈与者よりも先に亡くなってしまう残念なことが時に起こってしまいます。

その場合、特定贈与者が死亡した時に相続税で精算すべき受贈者は、既に存在しないことになります。それでは、なかったことに…なればいいのですが。

税法は、そんなに優しい法律ではありません。

先に亡くなった受贈者の相続人に、相続時精算課税に伴う権利と義務を継承させることが定められています。(相続財産に加算して精算した結果、相続税として納税が発生します。贈与税を納付していた場合には還付されることもあります。)

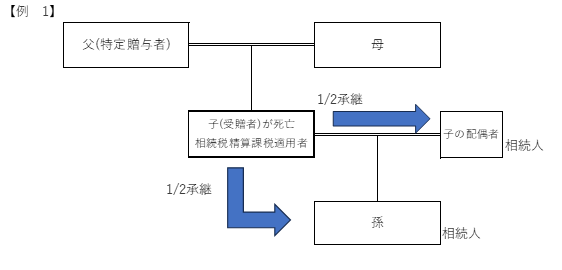

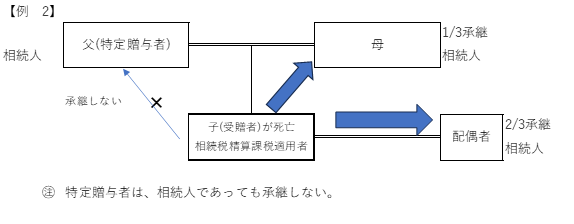

その割合は、民法第900条から902条までの相続分(法定相続分・代襲相続分・指定相続分)となります【例1】。特定贈与者が相続人となる場合(受贈者に子供がいない場合など)は、その特定贈与者がいないものとして計算した相続分によります【例2】。

特定贈与者である「父」の相続時には、1/2ずつ承継したものとして相続税の申告をする必要があります(承継相続人)。

特定贈与者の相続が発生したときに、子の相続人だからと言って、贈与者と受贈者が同じということにはならないように定められています。

更に、特定贈与者に相続が開始したときに、承継相続人も死亡していた場合は、相続時精算課税に係る権利・義務は、承継相続人の相続人(再承継相続人)が承継することになります。

なお、再承継相続人が特定贈与者より先に死亡した場合には、やっとここでその相続時精算課税の適用に伴う権利・義務が消滅することになるのです。

相続時精算課税の適用分加算により、相続税が還付申告される場合もまれにはありますが、ほとんどは税額が増えることになりますから、厳しい規定と言わざるを得ません。

また、例1のような場合、子供さんが亡くなられたショックで体調を崩されて、あとを追うようにお父様もお亡くなりになる場合もあるかもしれません。

受贈者である子供の相続時には、贈与後の増えた財産で相続税の計算をすることになります。もちろん、累進課税ですから、贈与を受ける前よりも相続税の負担は大きくなっているはずです。

次に、特定贈与者である父の相続時にも、受贈者の相続人として相続時精算課税の申告義務は承継していますので、配偶者と孫が申告する必要があります。(相続時精算課税については、必ずしも相続税自体の節税にはつながるわけではないことは、皆様もご存知のとおりでしょう。)

言い方をかえれば、子供の相続時の税率アップ分は負担増になるかもしれないのです。

そもそも、父・子・孫の順に相続が開始することが前提の法律ですから不都合がある可能性は否めません。

もちろん、人の命のことはわからないことが多いですし、税金は計算してみないとなんともいえませんが、相続時精算課税を選択された場合は、このような問題が内包されていることも知っておいていただきたいと思います。

この記事を読んだあなたにおすすめの記事