「土地活用」は、資産運用の基本的な知識を身に付け、税制や税法上の特例を理解したうえで、資産全体を総合的に把握することが大切です。また、立地条件や広さ・形等によってもベストな活用方法は異なります。本コンテンツは、土地活用のポイントをQ&A、ケーススタディで解説しています。

1

遊休地を保有している場合

Q6

土地所有者と賃貸住宅の経営者は同じ人でなければいけませんか。

A

土地所有者から土地を使用貸借により借り受けて、賃貸住宅を建設して経営することは可能です。賃貸住宅からの収益はすべて賃貸住宅の経営者に帰属します。

解説

解説

1.土地の使用貸借

土地の使用に際し、借主が無償で土地を使用することがあります。借地権という権利は発生しませんので、税務上において問題が生じることは通常ありません。そのため、土地の使用貸借は親族間、特に親子間でよく行われています。

2.必要経費の特例

同居の子どもが親の土地を使用貸借して、アパートを経営した場合に、親が支払ったアパートの敷地の固定資産税・都市計画税については、アパートを経営しているその子どもの不動産の必要経費に算入することができます。

コラム

コラム

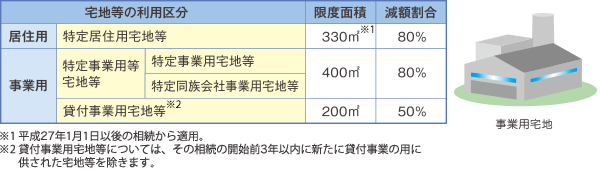

小規模宅地等の特例を受けると相続税が安くなる?

被相続人の自宅または店舗や事務所などの事業用に使われていた宅地等は、生活・事業の基盤ですから、一定の配慮がなされていて、相続税の計算上宅地等の課税価格が減額されます。この制度を「小規模宅地等の特例」といいます。

特例の対象となる宅地等は、「居住用宅地等」と「事業用宅地等」の2種類に分けられます。いずれも、被相続人等の居住用もしくは事業用として使用していたものが対象です。

特例が適用される限度面積・減額割合は、下記のとおりです。

なお、平成27年1月1日以後の相続から、特定事業用等宅地等(特定事業用宅地等・特定同族会社事業用宅地等)と特定居住用宅地等の双方がある場合には、それぞれ限度面積まで適用できます。